- | 德富塑料网 13929131296 13929109186

| 德富置业大厦、塑料城租售 0757-22211088

| 德悦高酒店 订房 0757-28832333

| 物业服务中心 0757-29328990(9:00-18:00)

8月份,余姚中国塑料城塑料原料市场走势分化。软胶方面,虽然供应端的增量日益明显,但好在石化企业降价幅度不大,且期货隔三差五地提振市场情绪,令贸易商心态并不十分看空,随行就市灵活调整为主。硬胶方面属于上软下弱,苯乙烯单体高位大跌,为生产厂家腾出了价格战的空间,低端产品内卷白热化后,下游用户的接货热情更加低下,业者对此局面颇为无奈,让利促销者居多。预计,9月份的市场向下空间受抑,向上动能也有限。

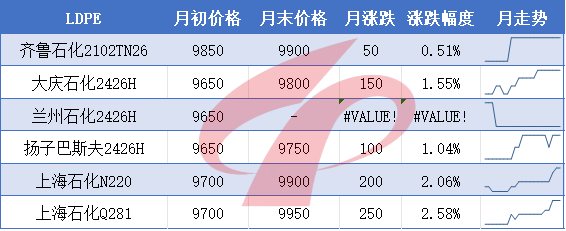

LDPE市场走势偏好,行情上涨为主。本月齐鲁石化减量、国能新疆装置大修、燕山石化继续停车,叠加雨季运输不畅,市场流通资源不多,整体供应压力有限。需求面,农膜和包装膜开工虽然小幅提升,刚需采购为主,但是对后市传统旺季仍存预期。宏观方面,韩国石化同意削减 370 万吨石脑油裂解产能及国内通过大修解决石化产能过剩问题的消息,提振市场情绪,共同推动行情高位运行。预计,9月份的低密度聚乙烯市场可能继续走高。

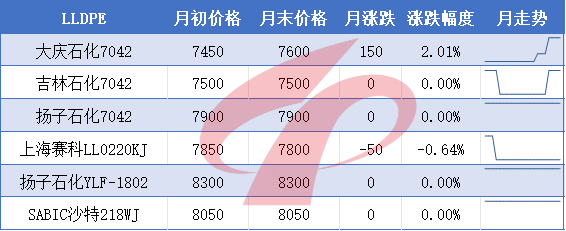

LLDPE市场气氛尚可,行情大稳小动。受部分生产企业拉涨带动,市场前期的清淡的气氛有所缓和,再加上乙烯单体走势尚可,部分牌号出现一定程度的上调。但总体来看,目前行情依然不能过于乐观,尤其是下游方面,由于终端用户补仓意愿几无,成交提升阻力明显。预计,9月份的线型低密度聚乙烯市场彻底好转的概率不大。

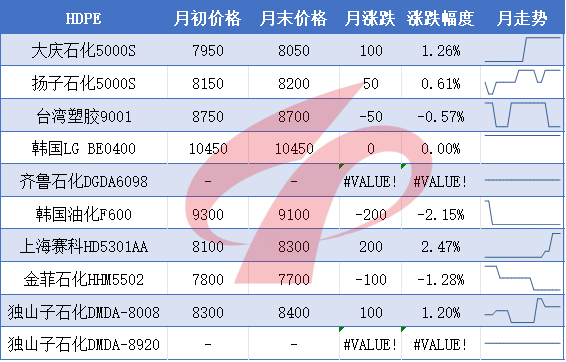

高密度聚乙烯市场交投一般,行情窄幅整理。在成交的制约下,本月的市场举步维艰,能维持盘整实属不易。石化企业库存压力偏大,在销售不畅的情况下,部分有降价行为,进而影响场内心态。贸易商信心有所流失,操作中能接受客户的小幅还价。预计,9月份的高密度聚乙烯市场可能呈先梳理,后小涨态势。

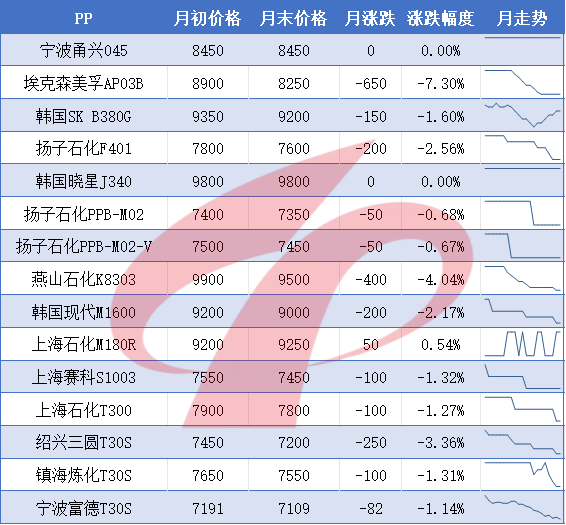

聚丙烯(PP):市场方向难定,行情震荡起伏。本月,间歇性的上涨难以掩盖行情总体回落的现实。下游厂家坚持按需采购,备货积极性有限,依旧是拖曳市场向好的主要症结所在。故此,即使石化企业有意提供支撑,也无法扭转颓势。贸易商心态偏迷茫,实际交易中以让利促销为主。预计,9月份的聚丙烯市场可能不会有大的改变。

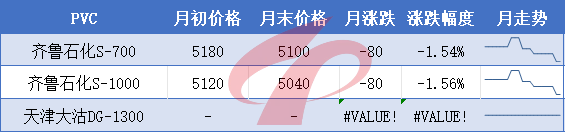

聚氯乙烯(PVC):市场库存增加,行情先扬后抑。单纯从基本面判断。供应面的压力正在持续释放,新增产能的到位导致PVC产量达到新的高度,而原有产能在"以碱补氯"的生产模式下,即便亏损也不愿降负,开工率维持在76%-78%的高位区间,社会库存进一步累积。下游方面,8中下旬下游管材、型材企业采购有所提升,但幅度有限。贸易商心态不稳,以销定进为主。预计,9月份的聚氯乙烯市场将呈现区间震荡格局。

聚苯乙烯(PS):市场人气不足,行情普遍走低。由于成交长期积弱的现状没有明显起色,市场沉闷的现状难以调和,这是导致本月行情萎靡不振的关键。其次,苯乙烯单体大幅回跌,加上生产企业下调出厂价的举措,也对业者心态形成了严重的负面影响。贸易商悲观心理浓郁,积极让利寻求成交为主。预计,9月份的聚苯乙烯市场即便止跌,也很难有显著突破。

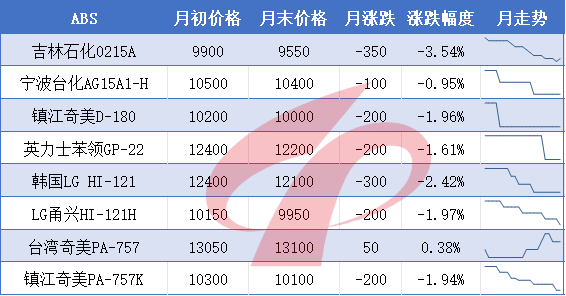

ABS树脂:市场表现疲惫,行情跌跌不休。本月市场难以摆脱弱势。苦于出货不畅,不少石化企业下调出厂价,但除了促使行情下滑,加剧内卷外,对销售的带动并不大。下游厂家面对不断创低的价位依旧无动无衷,接货力度有限,实际成交提升困难。贸易商普遍认为底部难料,为规避风险,让利甩货者居多。预计,9月份的ABS树脂市场存在上涨可能,但幅度不会太大。

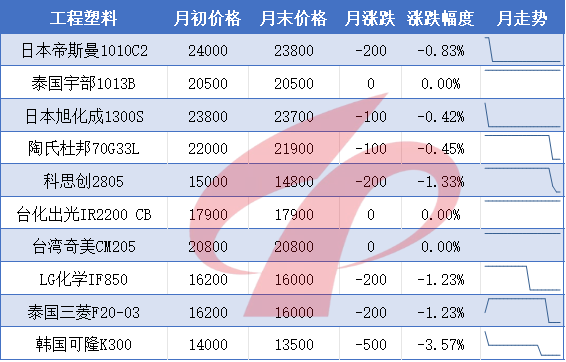

工程塑料:市场成交不畅,行情部分回落

更多最新塑料行情、最全塑料网资讯尽在德富塑料网! (原乐从塑料网,始于2002年,是基于广东乐从德富塑料城搭建的, 华南塑化行业首选塑料原料、塑料制品、 塑料机械一站式采购平台。更新、更全的塑料行情、塑料资讯尽在德富塑料网。

(德富塑料网公众号)

免责声明:本文来自于网络,资源仅供参考,如有侵犯了您的权益请立即与我们联系!我们将及时撤除。